Está um verdadeiro alvoroço nas redes sociais em razão dos vídeos e notícias sobre o CIB.

Quem loca imóveis sem declarar está assustado com os vídeos alarmistas sobre o novo Cadastro Imobiliário Brasileiro (CIB).

Então, muitos acreditam que a Receita Federal já está fiscalizando tudo com base nesse sistema.

O barulho foi tanto que a própria Receita precisou se manifestar oficialmente, esclarecendo que o CIB ainda está em fase de estruturação e que, neste momento, não há aumento de impostos ou cruzamentos automáticos em andamento.

Mas afinal, o que é esse tal de CIB?

Ele vai mesmo mostrar todas as suas locações?

Você será pego de surpresa se estiver alugando de forma informal?

Vamos te explicar de forma simples, objetiva e sem terrorismo.

O que é o CIB? O CPF dos imóveis?

Imagine que, assim como a tabela FIPE serve como referência para o valor de veículos, o Brasil terá agora um sistema único e nacional de identificação dos imóveis: o Cadastro Imobiliário Brasileiro (CIB).

Cada imóvel, urbano ou rural, passará a ter um código exclusivo, formado por 7 caracteres alfanuméricos e 1 dígito verificador, válido em todo o território nacional, independentemente de matrícula ou escritura.

O CIB está sendo chamado de “CPF dos imóveis” e será obrigatório em todos os documentos relativos a obras de construção civil expedidos pelos municípios.

Ele substituirá o antigo Nirf (Número do Imóvel na Receita Federal, usado para imóveis rurais)

A ideia é criar um inventário digital com localização georreferenciada dos imóveis, permitindo mais controle, segurança jurídica e dados confiáveis para o poder público e para o mercado.

Mas atenção: isso não quer dizer que o simples fato de um imóvel ter CIB gera cobrança automática de tributos.

O CIB não cria nem aumenta imposto, segundo a própria Receita Federal, mas ele facilita a fiscalização.

O que é o SINTER?

O CIB não funciona sozinho. Ele faz parte do SINTER – Sistema Nacional de Gestão de Informações Territoriais.

O SINTER é uma plataforma tecnológica que integra dados jurídicos (cartórios), fiscais (Receita Federal), cadastrais (prefeituras e Incra) e geoespaciais em um único banco de dados digital.

É como se todos os órgãos públicos envolvidos com imóveis passassem a conversar entre si de forma eletrônica e em tempo real.

A administração do SINTER é da Receita Federal, mas ele não interfere na autonomia dos cartórios, prefeituras ou Estados. Cada ente continua responsável por seus dados, mas agora de forma integrada e padronizada.

Em resumo, o SINTER é o “sistema nervoso central” que conecta todos os dados imobiliários do país. E o CIB é o número que dá identidade a cada imóvel dentro desse sistema.

No vídeo que gravamos referente a esse assunto, apresentamos o funcionamento do SINTER e o CIB – veja

E o que é o Valor de Referência?

Agora que você já entendeu o que é o CIB e como o SINTER integra todas essas informações, vamos falar sobre o item que mais está dando o que falar: o Valor de Referência dos imóveis.

As administrações tributárias irão apurar o valor de referência do imóvel, na forma a ser definida em regulamento, por meio de metodologia específica para estimar o valor de mercado que levará em conta:

- a análise de preços praticados no mercado imobiliário;

- informações enviadas pelas administrações tributárias dos Municípios, do Distrito Federal, dos Estados e da União;

- informações prestadas pelos serviços registrais e notoriais; e

- localização, tipologia, destinação e data, padrão e área de construção, entre outras características do bem imóvel.

Este valor de referência dos bens imóveis deverá ser:

- divulgado e disponibilizado no SINTER – Sistema Nacional de Gestão de Informações Territoriais;

- estimado para todos os imóveis que integram o CIB;

- atualizado anualmente.

Se o proprietário do imóvel não concordar com o valor de referência poderia fazer sua impugnação, em procedimento específico que será definido em regulamento.

Mas atenção: o valor de referência não substitui automaticamente o valor do IPTU, nem do ITBI, e muito menos cria tributo novo.

Ele é uma estimativa oficial que pode ser usada em casos de divergência com o valor declarado.

Por exemplo, se você declarar que vendeu um imóvel por R$ 100 mil, mas o valor de referência indicar que ele vale R$ 500 mil, o fisco pode questionar essa diferença.

Nesses casos, ele pode fazer um arbitramento, mas o contribuinte terá o direito de impugnar esse valor por via administrativa.

Por isso, o CIB, aliado ao valor de referência, é uma ferramenta poderosa para o fisco.

Mas, de novo: isso não significa que haverá cobrança automática ou que sua locação será tributada da noite para o dia.

Prazo para inscrição dos imóveis no CIB:

A inscrição dos imóveis no Cadastro Imobiliário Brasileiro (CIB) não ocorrerá de forma imediata.

Trata-se de um processo gradual, que demandará tempo e representará um desafio especialmente para os pequenos municípios que ainda não dispõem de estrutura tecnológica adequada para se adaptar às novas exigências.

A Lei Complementar nº 214/2025 estabelece prazos distintos para a implementação:

– até 12 meses, órgãos da administração federal, serviços notariais e registrais, além das capitais e do Distrito Federal, deverão adequar seus sistemas para adoção do código CIB como identificação cadastral dos imóveis urbanos e rurais;

– até 24 meses, os órgãos estaduais e os demais municípios terão a obrigação de incluir o código em seus sistemas.

Além disso, a legislação prevê a emissão de certidão negativa de débitos vinculada ao imóvel, conferindo maior segurança às transações imobiliárias.

Também foi atribuída ao Comitê Gestor do IBS e à Receita Federal a competência para editar obrigações acessórias adicionais, inclusive envolvendo tabeliães, registradores de imóveis e juntas comerciais, sempre no interesse da fiscalização e da administração tributária.

Quais os cruzamentos de dados que poderão ser feitos a partir do CIB e do SINTER?

Aqui está o ponto que mais preocupa quem está operando na informalidade: os cruzamentos de dados.

Com a criação do Cadastro Imobiliário Brasileiro (CIB), integrado ao SINTER (Sistema Nacional de Gestão de Informações Territoriais), o fisco terá acesso a um verdadeiro mapa completo dos imóveis do país, cruzando dados de cartórios, prefeituras, declarações de imposto de renda, notas fiscais e outros sistemas oficiais.

Na prática, isso permite identificar discrepâncias e levantar suspeitas para fiscalização.

Algumas situações que poderão ser detectadas facilmente:

- Venda subfaturada: declaração de valor de venda menor para evitar tributação do ganho de capital. O fisco poderá comparar o valor informado com o valor de referência e arbitrar o lucro.

- Benfeitorias sem comprovação: obras lançadas no IR sem notas fiscais. A partir de 2026, todas as notas de serviços e aquisições precisarão conter o número do CNO, que por sua vez terá vinculação ao CIB. Benfeitorias sem essa ligação poderão ser glosadas.

- Declarações imobiliárias (DIMOB e IRPF): poderão exigir identificação do imóvel pelo CIB, permitindo a Receita cruzar informações entre locadores, locatários e os reais proprietários.

- Declaração de endereço no IR: pode ser exigido que o contribuinte informe o CIB do imóvel em que reside. Isso revelaria, por exemplo, situações de cessão gratuita de imóvel — que, segundo a Lei nº 4.506/1964, pode gerar tributação presumida de 10% do valor venal, salvo exceções para cônjuge e parentes de primeiro grau.

- Obrigação de declarar aluguéis: A Receita Federal pode, com a integração do CIB, tornar ainda mais rígida a obrigação de declarar os aluguéis pagos. Isso significa que, em breve, a própria declaração de Imposto de Renda poderá não ser validada se o contribuinte deixar de informar esses valores. É importante destacar que essa obrigação já existe: o art. 975 determina que as pessoas físicas devem informar à Receita Federal, na declaração anual, todos os rendimentos pagos no ano anterior — seja em nome próprio ou como representantes de terceiros — indicando o nome, o endereço e o CPF ou CNPJ de quem recebeu. A omissão desses dados sujeita o contribuinte a uma multa de 20% sobre o valor não declarado ou declarado de forma insuficiente.

- Imóvel em nome da empresa: com cessão gratuita para a família pode gerar incidência de IRPJ, CBS e IBS;

- Imóveis com construções incompatíveis com a renda declarada: o CIB estará vinculado ao Cadastro Nacional de Obras (CNO). Assim, se um contribuinte não tiver renda suficiente para justificar determinada construção, mas houver registros no CNO relacionados ao imóvel, a Receita poderá identificar a inconsistência e questionar a origem dos recursos.

- Imóveis de pessoas físicas usados por empresas sem contrato de aluguel: a vinculação do CIB deixará claro quando o proprietário é pessoa física e o imóvel está sendo utilizado por pessoa jurídica, sem formalização de contrato. Essa situação tende a ser tratada como cessão gratuita sujeita à tributação.

- Necessidade de formalizar locações para aproveitamento de créditos de IBS e CBS: locatários passarão a exigir créditos de IBS e CBS sobre as locações para a redução da sua carga tributária;

- Contas de consumo atreladas ao CIB: contas de água, energia elétrica e demais serviços passarão a conter a identificação do imóvel pelo CIB. Isso permitirá identificar quando imóveis de pessoas físicas estão sendo usados como endereço empresarial sem cobrança de aluguel, revelando situações antes invisíveis ao fisco

Importante destacar: o sistema ainda está em fase de implantação e não há cruzamentos automáticos ativos neste momento, mas o potencial de cruzamento existe e está sendo preparado.

Bem em nome de empresa cedido gratuitamente vai gerar imposto

Você já deve ter ouvido a frase: “vai ter que pagar aluguel sobre o próprio imóvel”.

Essa ideia viralizou e, embora simplificada, reflete a nova realidade trazida pela Lei Complementar nº 214/2023: o fornecimento gratuito de bens ou serviços passa a ser considerado operação tributável para IBS e CBS.

Isso inclui situações comuns no planejamento patrimonial:

- Holding familiar dona da casa onde mora o patriarca, sem contrato de aluguel.

- Consultório em nome da holding usado pela filha de um sócio, sem pagamento.

- Sala comercial da holding cedida a empresa do genro, também sem remuneração.

Em todos esses casos, a legislação prevê a cobrança de IBS e CBS na pessoa jurídica, com base no valor de mercado, mesmo que não haja receita efetiva.

Se o imóvel está na pessoa física pode ter direito as isenções previstas para pessoa física.

Vai tributar todo mundo que faz locações?

Aqui está outra dúvida que paira no ar.

Com o avanço do CIB e do SINTER, será que todas as pessoas que alugam imóveis vão automaticamente cair na malha fina e pagar tributo sobre essas locações?

A resposta é: não necessariamente.

A Lei Complementar 214/2025 estabelece que somente quem ultrapassar determinados limites será tributado pelas novas contribuições IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços), aplicáveis às locações e vendas de imóveis.

Quer entender como funciona a tributação sobre alugueis assista esses dois vídeos:

Ou seja, o objetivo da reforma não é punir pequenos locadores ou pessoas físicas que vivem de uma renda extra, mas sim alcançar quem de fato atua como um empreendedor do setor imobiliário sem estar formalizado como tal.

CIB vai aumentar IPTU ou o ITBI?

Essa é outra preocupação comum entre proprietários: “Com esse tal de CIB, meu IPTU vai subir?” ou “O ITBI da venda vai ficar mais caro?”

A resposta curta é: não, o CIB não aumenta diretamente o IPTU ou o ITBI.

Esses tributos são de competência dos municípios e estados, e cada ente continua tendo autonomia para definir suas próprias regras de cálculo. O que muda com o CIB e o SINTER é que agora os dados ficam mais transparentes e integrados, o que facilita o acesso às informações.

O valor de referência também não substitui automaticamente o valor venal utilizado para cálculo do IPTU, tampouco interfere no ITBI.

No entanto, como o valor de referência será baseado em metodologias técnicas e dados reais de mercado, ele poderá influenciar decisões futuras dos municípios, seja para reajuste da planta genérica de valores (usada no IPTU), seja como parâmetro adicional no ITBI.

Conclusão: preciso me preocupar?

Depois de tudo isso, a pergunta que fica é: preciso me preocupar com o CIB?

A resposta depende do seu perfil e da forma como você conduz sua atividade:

- Se você atua de forma informal, possui vários imóveis alugados sem declarar, ou faz vendas recorrentes sem estar formalizado, sim: você deve começar a se preocupar — e principalmente, a se organizar. O CIB e o SINTER trazem mais transparência e facilitam o cruzamento de dados.

- Se você declara corretamente seus imóveis, tem poucos imóveis e atua com moderação, a princípio não há com o que se preocupar.

O sistema ainda está sendo estruturado, e há tempo para se adequar. O importante é entender que essa nova realidade fiscal veio para ficar, e que organização, regularidade e transparência são as melhores estratégias para quem quer manter a tranquilidade tributária.

Quer continuar bem informado?

Assista nossos vídeos:

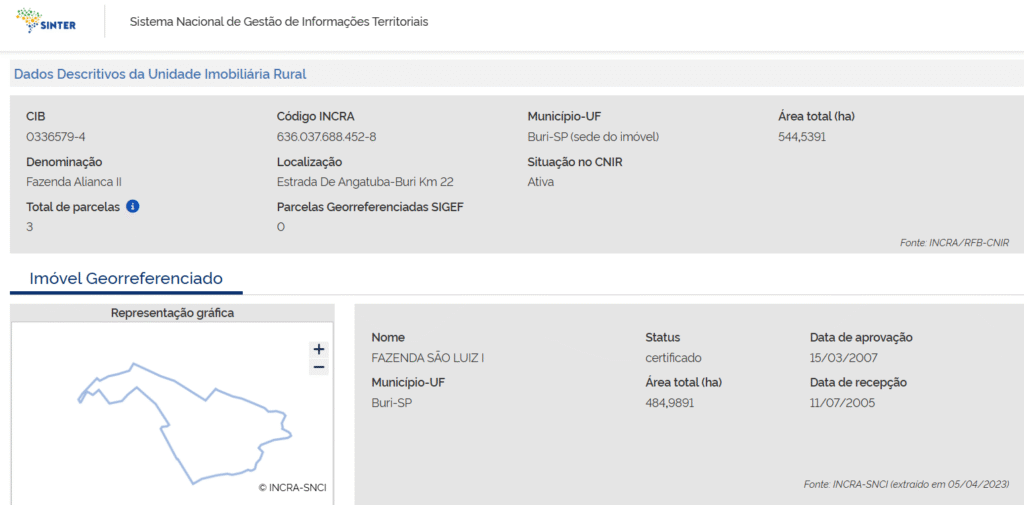

Veja um exemplo de consulta de imóvel no SINTER, com a indicação do CIB: